网易Q4营收净利均超市场预期,“聚焦战略”效果初显

2020-02-27

来源:36氪

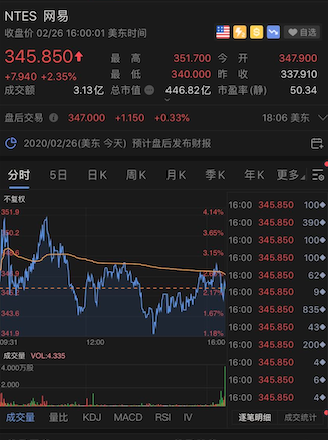

营收净利润双双高于市场预期,财报发布后,网易盘后涨2.35%,市值高达446.82亿美元,总市值暂列中国互联网公司第五名,超过拼多多、百度等新老巨头。

第一时间获取股权投资行业新鲜资讯和深度商业分析,请在微信中搜索“融中财经”公众号,或者用手机扫描左侧二维码,即可获得融中财经每日精华内容推送。

版权声明:

1 来源及作者标注为【融中财经】或【融资中国】的文章为本站原创文章,如需转载或内容合作请微信联系RZZG2006。

2 其他署名文章版权(含图片、音视频等)皆归原作者所有,且我们已取得对方授权,内容转载及与此相关的版权问题请直接联系原作者,达成一致后我们会协助配合。

3 融中财经出于传递信息之目的而刊发,并不意味着赞同其观点或证实其内容的真实性。

4 我们十分尊重各方及各种形式的版权,如有历史遗留问题,烦请邮件thecapital@thecapital.com.cn沟通解决。

1 来源及作者标注为【融中财经】或【融资中国】的文章为本站原创文章,如需转载或内容合作请微信联系RZZG2006。

2 其他署名文章版权(含图片、音视频等)皆归原作者所有,且我们已取得对方授权,内容转载及与此相关的版权问题请直接联系原作者,达成一致后我们会协助配合。

3 融中财经出于传递信息之目的而刊发,并不意味着赞同其观点或证实其内容的真实性。

4 我们十分尊重各方及各种形式的版权,如有历史遗留问题,烦请邮件thecapital@thecapital.com.cn沟通解决。

融中 热门

您可能也喜欢的文章