风暴眼中的长生生物,经过一周多的发酵,终于得出了苦果,迎来了证监会以及当地公安机关的立案调查。

拔出萝卜带出泥。

而今问题疫苗事件涉及的A股上市公司,已非长生生物一家,同样处于风暴眼的康泰生物亦被推到台前。

昨日(7月23日)一字跌停的康泰生物,收盘仍有43万多手封单。

这当然不算完。中银基金、富国基金、融通基金等持仓机构,已在昨日盘后审时度势般地相继下调康泰生物估值,最低下调至42.25元,按昨日收盘价,相当于三个跌停。

一周之前,笔者曾以“如何提前发现长生生物这样的伪白马”为题,解剖了肇事者长生生物。今日,我再将顺着类似的逻辑,深入地扒一扒康泰生物。

拿销售服务费不当钱?

通读康泰生物历年财报后,笔者的第一感触莫过于那句俚语:不看不知道,一看吓一跳。

康泰生物2017年2月登陆创业板,在其招股书中,提交的财务数据系2014年至16年6月。

其中,2013年至2015年营业收入分别为:25051.33万元、30336.38万元、45274.22万元,同比增长率为21.10%和49.24%;

同期净利润分别为:151.06万元、3116.26万元、6282.51万元,同比增长率为1962.93%、101.60%。

2016年以及2017年,公司营业收入分别为55194.10万元、116117.58万元,同比增长率为21.90%、110.38%;

同期净利润分别为:8621.35万元、21470.35万元,同比增长率为37.23%、149.04%。

通过上述过去5年的主要财务数据对比不难看出,康泰生物在上市前后,营业收入和净利润都出现了剧烈波动式变化。这种事情其实还真不多见,康泰生物只是刚刚上市,并没有引进什么新业务,怎么可能出现如此大的波动?

这么说来,在疫苗行业生产经营模式趋于固定的前提下,就只有这样一种可能:销售模式发生了较大的变化。

对此,我们就要检阅下它的财务报表中“销售费用”一项里面是否藏了什么名堂。

通过观察,不难发现,2013年至2017年公司销售费用的画风很是诡异:

2013年及2014年两年,合计还不到1个亿的销售费用,到了2015年上市前的这一关键年份,一举突破1个亿大关;到了2016年更是增长到2.2个亿;而2017年则攀越至6.15亿。

最近这3年究竟发生了什么,销售费用开支为何如此恐怖?答案是:故事被消化在了销售服务费中。

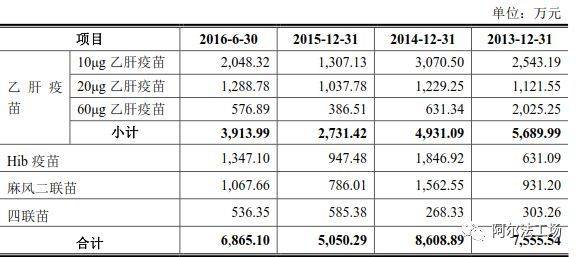

过去5年,公司销售服务费分别为:3985.31万元、2566.65万元、7968.99万元、19713.28万元、52885.17万元,同比增长率为-35.60%、147.37%、168.27%。

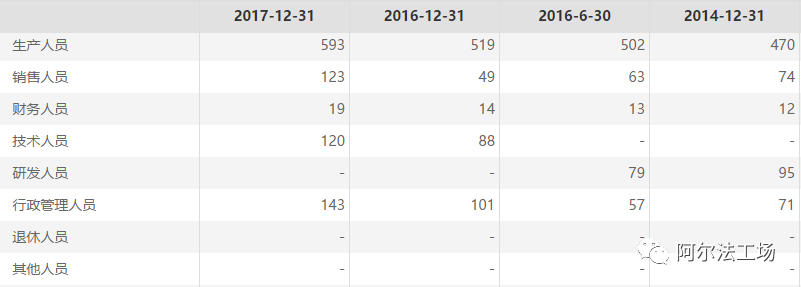

由于2013年的销售人员人数已经无法查证,我们仅根据2014年至2017年近四年的销售人员计算得知:这4年中,每位销售人员的平均销售服务费支出分别为34.68万元、126.49万元、402.31万元、429.96万元。

看来,原来不只是长生生物,康泰生物同样也是一家拿销售服务费不当钱的企业,一天“潇洒”1万多元的日子,笔者真的不敢想像。

“来无影去无踪”的销售收入

在“如何提前发现长生生物这样的伪白马”一文中,笔者已经拆解过疫苗行业的商业模式,这里不赘述,一言以敝之:这是一个典型的以销定产的行业。

基于这样的商业模式,疫苗企业通常每一年的销量基本稳定。

而就产品分类来说,疫苗产品大体上可以分为两类,第一类是政府公益性的全民疫苗,第二类是消费者自费的疫苗。

相对而言,第一类疫苗多采用直销的销售模式,由政府一次性买断医疗机构订单,向全体公民普及;第二类疫苗是采用经销的销售模式,由相应医疗代表或者医院直接买断订单,向疫苗需求方有偿提供。

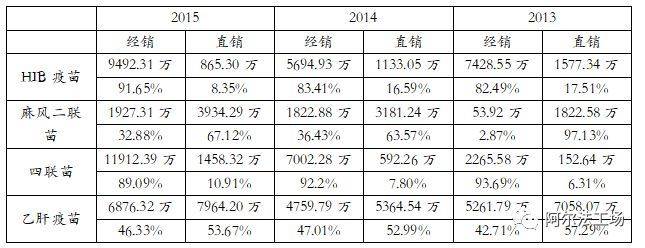

通过观察产品结构,我们不难发现,康泰生物的主要疫苗产品中,HIB疫苗和四联苗,为采用经销商销售模式为主的二类疫苗;麻风二联苗则是在上市前三年开始积极推进二类疫苗的疫苗品种;只有乙肝疫苗,在上市前仍属于一类生产型政府免费性公益疫苗。

通过公司生产的疫苗产品存货结构分析可知,2013年至2015年间,直销模式为主的一类疫苗——乙肝疫苗存货从42.95%下降到35.10%,而经销商为主的二类疫苗从57.05%上升到65.9%。

由此不难判断,这三年中,康泰生物的直销模式代表的一类疫苗正在式微,经销商模式代表的二类疫苗正在壮大。

经销商销售疫苗模式的最典型特征之一,就在于为了维系自己的地域性垄断优势地位,都会向生产企业支付相应的预收款项作为垫款。

因此,我们也可以通过预收款项的规模,判断生产企业在行业内的话语权。

表面上看,2013年至2015年康泰生物的预收款项为2070.12万元、2651.69万元、5554.41万元,占比营业收入为8.26%、8.74%、12.27%。

这样看来,康泰生物的行业话语权似乎是在逐年加强的。

但是异常往往隐匿在细节之中。笔者在公司2016年、2017年报中都找到这样一句话:

“由于《国务院关于修改〈疫苗流通和预防接种管理条例〉的决定》将经销模式改成了直销模式,所以会对业绩产生不利影响。”

为此,2016年、2017年连续两年,康泰生物对发出的商品的存货科目,都做好了近乎100%的跌价准备。可是,在此前3年正在壮大的“经销”模式,真就在此后两年转为“直销”模式了吗?

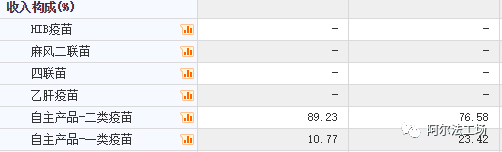

来看下2016年至2017年的收入构成图:

通过观察,这两年二类疫苗比重为76.58%和89.23%,而一类疫苗比重为23.42%和10.77%。

这也就是说,经销商销售模式在康泰生物的销售模式中,仍然呈现上升式主导地位。

于是,这种怪诞式的行为也就颇令人费解了:如果说销售模式向“直销”转型也就罢了,而事实恰恰相反的情况下,为什么公司在2015年、2016年将发出产品的跌价准备几乎全额计提?

为何这么做,外界并不知晓。唯一可以肯定的是,这样做了便意味着原本应计入销售收入的款项已被分分钟对冲得无影无踪。

研发费用资本化:调剂利润的好工具

研发费用资本化,是散户永远不愿意去真正理解清楚的会计科目之一。

在这里我们再次普及下研发费用资本化的基本常识:只有产生经济效益的研发费用,才能将由经济效益产生的研发费用进行资本化。

换言之,没有经济效益的研发费用就不能资本化。

2015年至2017年,康泰生物研发费用资本化净额为1699.15万元、2662.09万元、3453.91万元,占比当期净利润为27.05%、30.88%、16.09%,同比增长率为56.67%、29.74%。

请问你的研发费用真的产生了经济效益了吗?解答这个问题,我们可以通过财报中的一项费用来验证,那就是其他应付款中的保证金。

康泰生物的保证金,指的是为确保各经销商或推广商能在市场按照公司制定的相关政策进行销售,而收取一定金额的合同保证金。保证金最终是缴纳给药监部门的。

来看看数据:

2013年至2017年,康泰生物缴纳的保证金分别为:2270.46万元、3219.90万元、4261.13万元、4037.84万元、3338.08万元,占比营业收入为9.06%、10.61%、9.41%、7.32%、2.87%。

这就是最大的异常点,你说你换了新的销售模式,还说销售模式可能存在变数,这些笔者都不觉得奇怪,毕竟有政策可以成为你的幌子。但是为什么保证金会在上市后突然大幅下降,而同时你仍然能够进行大幅资本化?

难道说,企业销售模式变了,所以保证金也可以不用交了?

从中我们不难窥见一个事实:研发费用资本化在生物医药行业中真的是调剂利润的一把利器。

好吧,既然散户看不懂,这里我就说清楚些:保证金缴得越多,证明生产规模越大,意味着研发资本化存乎合理性;然而,反之情况下,保证金缴得越来越少,却资本化大大加快,明显存乎调剂利润嫌疑。